Обзор рынка картофеля в России: Потребность в переменах

Материал подготовлен специалистами компании «Интерагро»

На протяжении последних лет рынок картофеля в нашей стране характеризуется стабильно высоким уровнем производства, превышающим потребности населения в данной продукции. Однако основными его чертами по-прежнему остается ориентированность на внутреннюю реализацию, а также слабое развитие перерабатывающего направления и недостаток хранилищ.

Подобная особенность во многом негативно влияет на развитие российского рынка картофеля. Так, высокие урожаи 2015 и 2016 годов по причине нехватки мощностей по хранению привели к существенному перепроизводству и закономерному снижению внутренних цен на данную продукцию, в результате чего многие сельхозпроизводители понесли серьезные убытки. По этой причине посевные площади под этой культурой в 2017 году были значительно сокращены.

НЕХВАТКА МОЩНОСТЕЙ

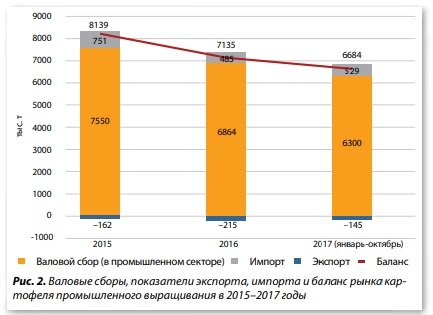

Валовой сбор картофеля в промышленном секторе, включающем сельскохозяйственные организации и крестьянско-фермерские хозяйства, но не учитывающем приусадебные участки населения, в 2016 году составил 6,864 млн т, что оказалось на 686,4 тыс. т, или на 9,1 процента, меньше, чем в 2015 году. В прошлом году тенденция уменьшения данного показателя сохранилась. Так, за 10 месяцев 2017 года было получено 6,301 млн т картофеля, что на 563 тыс. т, или на 8,2 процента, меньше в сравнении со значениями, установленными в предыдущий период. При этом в общем объеме валового сбора в хозяйствах всех категорий промышленный сектор составил около 22 процентов, то есть по-прежнему наибольший урожай данной культуры собирается на приусадебных участках населения. Лидером по сбору картофеля промышленного выращивания среди субъектов РФ стал Центральный федеральный округ, в том числе Брянская область — 822,1 тыс. т, Тульская область — 536 тыс. т, Московская область — 359,8 тыс. т, Нижегородская область — 349,6 тыс. т, и другие регионы.

Несмотря на высокие объемы урожая картофеля, импорт данного товара в нашу страну сохраняется, причем подобные поставки носят сезонный характер. Так, в период активного проведения уборочной кампании и некоторое время после нее ввоз картофеля в Россию практически не осуществляется, поскольку цены на него на внутреннем рынке в данный период находятся на низких отметках и, следовательно, российский товар оказывается в целом конкурентоспособным. Однако в условиях нехватки в нашей стране мощностей по хранению картофеля ежегодно начиная с февраля ощущается дефицит данной продукции, что приводит к росту цен на нее и возобновлению импортных поставок.

ОБОЗНАЧИТЬ ЛИДЕРОВ

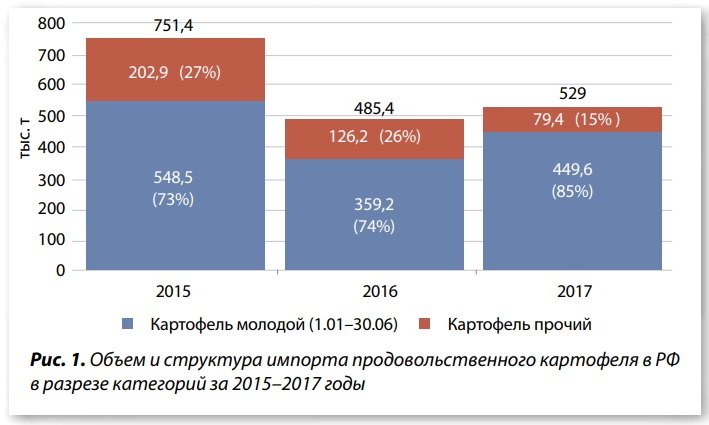

В 2016 году объем импорта продовольственного картофеля в Россию равнялся 485,4 тыс. т, что оказалось меньше на 266 тыс. т, или на 35,4 процента, чем в 2015 году. Однако за восемь месяцев прошлого года, по данным Федеральной таможенной службы, зарубежные поставки этой продукции увеличились до 529 тыс. т, что на 229,6 тыс. т, или на 43,4 процента, больше, чем за аналогичный период 2016 года.

Одним из лидеров по импорту картофеля в Россию в 2016 году стала Республика Беларусь. Так, за указанный период это государство поставило на российский рынок 252 тыс. т данной продукции, что оказалось на 19 тыс. т, или семь процентов, меньше, чем в 2015 году. Однако за девять месяцев прошлого года данный показатель существенно сократился — до 31,4 тыс. т, тем самым Республика Беларусь уступила лидирующую позицию другому государству. Основными поставщиками картофеля в Россию из стран дальнего зарубежья являлись Египет, Китай и Азербайджан, которые в 2016 году ввезли 131,2, 44,3 и 37,8 тыс. т этой продукции соответственно. Однако за 10 месяцев 2017 года Египет существенно увеличил объемы поставок — до 323,95 тыс. т, что оказалось больше на 192,76 тыс. т, или на 146,9 процента, по сравнению с аналогичным периодом предыдущего года. Кроме того, импорт картофеля из Китая и Азербайджана также вырос — до 73,47 и 57,11 тыс. т, то есть на 67,6 и 51,1 процента соответственно. В 2017 году в числе крупных поставщиков данной продукции в Россию были отмечены Израиль — 12,73 тыс. т, что на 7,2 процента больше по сравнению с аналогичным периодом 2016 года, а также Марокко — 5,18 тыс. т, величина поставок которого выросла практически на 100 процентов.

ОТРИЦАТЕЛЬНЫЙ БАЛАНС

Объемы экспорта российского картофеля пока не достигают высоких показателей. Так, в 2016 году они составили 214,81 тыс. т, что оказалось на 52,41 тыс. т, или на 32,3 процента, больше, чем в 2015 году. Однако за 10 месяцев прошлого года поставки этой отечественной продукции сократились до 145,47 тыс. т без учета данных о вывозе в страны Таможенного союза и ЕАЭС. По отношению к январю-октябрю 2016 года объемы экспорта снизились на 49,45 тыс. т, или на 25,4 процента. Основными странами — покупателями российского картофеля в прошлом году стали Украина, Азербайджан, Узбекистан и Сербия, которые закупили 111,48, 25,42, 6,5 и 1,53 тыс. т данной продукции соответственно. Достаточно интересная ситуация складывается в отношении Азербайджана, поскольку это государство одновременно является экспортером и импортером продовольственного картофеля по отношению к России. Однако Азербайджан постепенно сокращает объемы закупок этого товара и наращивает его ввоз в нашу страну. В целом по Российской Федерации баланс производства, экспорта и импорта картофеля без учета показателей, полученных в частных хозяйствах, составил в 2015, 2016 и 2017 годах 8139, 7135 и 6684 тыс. т соответственно.

Таким образом, анализ рынка продовольственного картофеля в России показал, что за последний год существенно увеличился импорт этой продукции в нашу страну и сократился ее экспорт. Подобный факт свидетельствует о необходимости коренных перемен в данной отрасли. Сегодня она нуждается не только в наращивании зарубежных поставок картофеля, чего можно добиться посредством строительства новых хранилищ, но и в развитии перерабатывающего направления и возведении соответствующих предприятий.